Проблемот со нарушената рамнотежа во животната средина (загадување), ја прави неопходна комплементарната улога на државата во однос на пазарот. Воовој контекст, еден од најзначајните инструменти за интервенција на државата на ова поле претставува данокот.Така, со негова помош треба финансиски да се оптовари економскиот субјект кој генерирал екстерен трошок и на тој начин евентуално да се изедначат приватниот (однсоно индивидуалниот) и општествениот трошок.

Даноците поврзани со животната средина се фискални инструменти кај кои предметот и основата за оданочување претставува ресурс или резидуал (искажан во физичка единица) што има специфично и докажано негативно влијание врз рамнотежата во животната средина. Ваквото дефинирање го истакнува ефектот на даден данок и неговото влијание врз трошоците за производство и цените на производите што имаат негативно влијание на животната средина.

Даноците за животна средина произлегуваат од четири видови на даноци:

- Даноци за енергенти;

- Даноци за транспорт;

- Даноци за загадување;

- Даноци за користење на природните ресурси.

Во рамки на даноците за енергентисе вклучени даноците за производство на енергенти и енергетски производи што се користат за стационарни потреби или за сообраќај (оттука, овие даноци се однесуваат на горивата за сообраќај). Даноците за биогориво и за останати видови енергија од обновливи извори се вклучени во оваа категорија. Исто така,тука се вклучени и даноците што се плаќаат за залихи на енергетски производи.

Даноците за транспорт ги опфаќаат даноците за сопственост и за употреба на моторните возила. Во оваа категорија не се вклучени даноците т.е. акцизите за гориво, но вклучени се даноците за останатите сообраќајни средства (на пр., воздухопловни, водни и сл.), како и за сообраќајни услуги. Голем дел од даноците претставуваат „еднократни“ плаќања поврзани со увоз, продажба на опрема за транспорт и сл.

Даноците за загадување ги опфаќаат даноците што се наметнуваат на измерената (или проценета) емисија на штетни материи во воздухот и водата, потоа за управувањето/менаџментот со цврст отпад, за креираната прекумерна бучава и сл. Во оваа категорија не влегуваат даноците за емисија на CO2,бидејќи тие се опфатени во претходно наведената категоријат.е.во даноците за енергенти.

Даноците за користење на природните ресурси ги опфаќаат даноците за екстракција/употреба на природните ресурси (водни ресурси, шума, флора и фауна), чија екстракција/употреба доведува до нивно трошење („трошење на природните ресурси“).

Данокот на додадена вредност не е вклучен во пресметката на овие даночни категории.

Вкупните даночни приходи се однесуваат на приходите собрани од сите видови даноци и придонеси што се користат во фискалниот систем: даноци на профит, даноци наметнати на потрошувачка на стоки и услуги, даноци на плати, даноци на имот/сопственост, даноци на пренос на сопственост, придонеси за социјално осигурување и други облици на даноци.

- милиони денари, %.

Колкав и каков е уделот на даноците за животна средина во вкупните даночни приходи и каков е нивниот тренд?

Даноците поврзани со животната средина во континуитет имаат мал, но релативно стабилен удел во вкупните даночни приходи во нашата земја. Така, во анализираниот временски период (2014-2021 – Графикон 1) нивното учество е во интервалот 6,4 – 7,1 %.[1] Ваквото учество на приходите собрани врз основа на даноците поврзани со животната средина во вкупните даночни приходи се движи во рамки на просекот на Европската унија. Имено, просечното учество на овие даночни облици во вкупните даночни приходи на земјите членки во ЕУ изнесува 6,25 %.

Што се однесува до промените што се случуваат со текот на времето, може да се каже дека во првите три години од анализираниот период (т.е. од 2014 до 2016 година), учеството на приходите собрани врз основа на даноци поврзани со животната средина во вкупните даночни приходи, бележи благ пораст и тоа од 6,4 % во 2014, преку 6,7 % во 2015, сè до 6,9 % во 2016 година. Потоа, во 2017 година се случува мал пад (6,7 %), а во наредните две години, трендот на учество на даноците поврзани со животната средина во вкупните даночни приходи се промени, односно нивното учество повторно се зголемува. Така, најголемото учество е регистрирано во 2019 година (7,1 %). Во текот на 2020 и 2021 година, повторно се нотира намалување на учеството и сега тоа се стабилизира на 6,7 %.

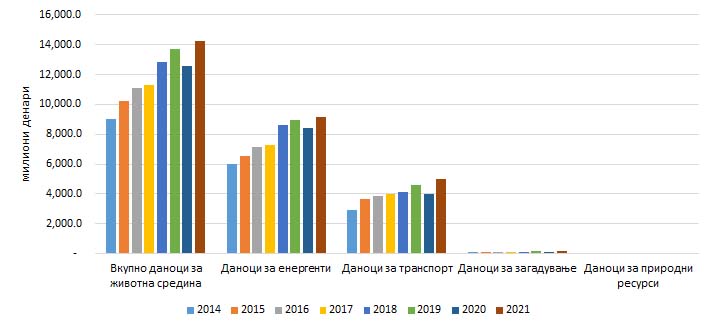

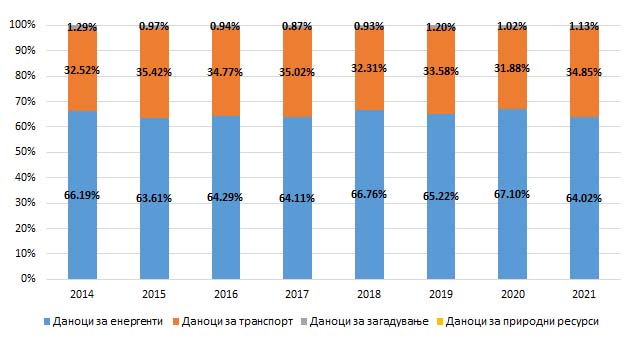

Во поглед на учеството на приходите собрани по основ на одделните видови даноци во вкупните приходи од даноци поврзани со животната средина, доминантно е учеството на даноците за енергенти и даноците за транспорт, а учеството на даноците за загадување и посебно даноците за користење на природните ресурси е занемарливо (Графикон 2). Притоа, приходите прибрани по основ на даноците за енергенти се во континуитет двојно повисоки од приходите прибрани по основ на даноците за транспорт (Графикон 3).

Според податоците на Државниот завод за статистика, во 2021 година, врз основа на даноци за животната средина биле прибрани приходи во износ од 14.273,4 милиони денари, што е за 13,7% повеќе отколку во 2020 година. Состојбата во оваа година од опфатениот период (2021) е таква што даноците од енергенти учествуваат со 64,02 % во вкупните приходи од даноци поврзани со животната средина, потоа следуваат даноците од транспортот со удел од 34,85 %, а учеството на даноците од загадување во вкупните приходи изнесува занемарливи 1,13 %. Во наведената година, не се прибрани приходи по основ на даноци за користење на природните ресурси.

[1]Поради објективни причини, во анализираниот период не беше можно да се вклучи 2022 година. Имено, Државниот завод за статистика согласно повеќегодишната практика што е усогласена со меѓународните статистички договори, податоците за вкупните и за одделните видови даноци за животна средина за 2022 година, ќе ги пресмета и ќе ги стави на располагање кон крајот на првиот квартал од 2024 година.

.

График 1. Учество на даноците за животна средина во вкупните даночни приходи

График 2. Даноци за животна средина по видови, во милиони денари

Графикон3. Учество на даноци за животна средина по видовиво вкупни даноци за животна средина, во %

Опфат на податоци: excel

Извор на податоци: Државен завод за статистика

Даноците поврзани со животната средина претставуваат значајни економски инструменти за контрола на загадувањето и за подобро управување со природните ресурси. Тие имаат за цел превентивно влијание врз економските субјекти (производители и потрошувачи).Имено, даноците треба да ги поттикнат таргетираните економски субјекти да го намалат загадувањето под пропишаните лимити. Во практика тоа значи стимулирање за користење нова незагадувачка технологија, како и нови истражувања и развојни активности. Произлегува дека даноците поврзани со животната средина се инструменти што со помош на вградената превентивна компонента треба да придонесат за минимизирање на загубите на благосостојба во општеството и за адекватна политика на заштита на животната средина.

Евидентирањето на овие даноци се врши со помош на Сметки за даноци за животна средина. Овие сметки претставуваат основа за прибирање статистички податоци за јавните приходи прибрани по основ на даноци за животна средина, гледано според даночни обврзници. Даночни обврзници во овој случај се домаќинствата и компаниите (производните единици). Треба да се напомене дека домаќинствата во системот на Национални сметки имаат двојна функција: од една страна тие претставуваат потрошувачи на стоки и услуги, а од друга страна, како извор на работна сила, тие се вклучуваат и во производството. Сепак, во статистичката практика, при изготвување на Сметките за даноци на животната средина, домаќинствата се набљудуваат првенствено како потрошувачки единици. Што се однесува до производните единици, тие претставуваат регистрирани економски субјекти (институционални единици) кои произведуваат добра и услуги и се распределени во соодветните оддели и сектори според Националната класификација на дејности (НКД Рев. 2).

Генералниот став на економската наука во поглед на цените е дека тие треба да ги одразуваат реалните трошоци за производство на одредено добро или услуга. Ова доаѓа до израз во глобален, но и во регионален контекст т.е. тогаш кога нивото на благосостојба на луѓето и обрасците на потрошувачка во еден регион можат да бидат под влијание на производствените процеси на друго место. Поради тоа, во цените треба да бидат вклучени сите евентуални надоместоци за штетните активности на производителите што предизвикале нарушувања на рамнотежата во животната средина кои од своја страна негативно влијаеле врз здравјето на луѓето.

Имајќи го предвид претходното, Европската унија во текот на последните 2-3 децении е во постојана потрага по соодветни решенија со кои ќе ги „зазелени“ даночните системи на своите земји членки. Ваквите даночни реформи вклучуваат три комплементарни пристапи: a) отстранување или модифицирање на субвенциите и даночните олеснувања со дисторзивни ефекти, б) реструктурирање на постојните даноци и в) воведување нови еко-даноци. Овие напори најдоа свое место во стратегијата на ЕУ за паметен, одржлив и инклузивен раст позната под називот „Европа 2020“[1]. Тие резултираа во барањето за давање приоритет на даноците за енергија и даноците за животна средина наспроти даноците за труд. На тој начин приходите прибрани врз основа на даноци за енергија и за животна средина треба да растат побрзо во однос приходите врз основа на даноците за труд. Ова требаше да претставува прв чекор во „зазеленувањето“ на даночните системи на земјите членки на ЕУ.

Државниот завод за статистика (ДЗС) во 2017 година за првпат ги објави резултатите од пресметувањето даноци поврзани со животната средина во нашата земја. Од податоците се забележува дека даноците за животна средина во Република Северна Македонија имаат мал, но релативно стабилен удел во вкупните даночни приходи што се движи помеѓу 6,4 % и 7,1 %. Ова е компатибилно со просечното учество на даноците за животна средина во вкупните даночни приходи во земјите членки на ЕУ (6,25 %). Што се однесува до промените со текот на времето, може да се каже дека во периодот од 2014 до 2016 година учеството на даноците за животна средина во вкупните даночни приходи бележи пораст од 7,8%, но во 2017 во однос на 2016 година има пад од 2,9%. Најголем удел од 7,1 % е забележан во 2019 година. Во текот на 2020 и 2021 година, повторно е регистрирано намалување на учеството на приходите по основ на даноци поврзани со животната средина во вкупните даночни приходи. Во двете години тоа изнесува идентични 6,7 %.

Од аспект на одделните видови даноци за животна средина, најголем удел во 2020година имаат даноците за енергенти (64,02 %), потоа даноците за транспорт (34,85%), а најмал удел имаат даноците за загадување (1,13%). Што се однесува до даноците за користење на природните ресурси, не се регистрирани речиси никакви јавни приходи.

Според податоците на Државниот завод за статистика (ДЗС), во 2021 година, во Република Северна Македонија биле платени даноци за животна средина во износ од 14.273,4 милиони денари, што е за 13,7 % повеќе отколку во 2020 година. Притоа, најголем пораст бележат даноците за енергенти. Се смета дека нивното зголемување е резултат на повисоките акцизи на горивата. ДЗС наведува дека учеството на даноците за животна средина во бруто-домашниот производ во 2021 година изнесувало 2,0 %.

[1]Communication from the Commission (2010), Europe 2020 – A strategy for smart, sustainable and inclusive growth, March 3rd, Brussels.

Основни алатки за добивање сознанија за даноците поврзани со животната средина претставуваат Сметките за даноци за животна средина. Тие претставуваат основа за прибирање статистички податоци за јавните приходи прибрани врз основа на даноци за животна средина, според даночни обврзници. За изготвување на сметките за даноци за животна средина се користат податоци од Министерството за финансии (МФ), Јавното претпријатие за државни патишта, како и податоци од редовните статистички истражувања во Државниот завод за статистика.

Како што кажува самиот назив, овој индикатор го мери учеството на даноците за животна средина во вкупните приходи прибрани врз основа на даноци и социјални придонеси. Притоа во вкупните даноци за животна средина учествуваат четири вида даноци: даноци за енергенти; даноци за транспорт, даноци за загадување и даноци за користење на природните ресурси. Данокот на додадената вредност (ДДВ) е исклучен од пресметката.

Податоците за даноците поврзани со животната средина се пресметуваат во временска периодика од Т + 21 месец. За пресметување на структурата на даноците се користи Табелата за понуда и употреба на стоки и услуги (SUT) од секторот национални сметки (кои ги покажуваат даноците распределени според сектори на економска активност). Согласно практиката на сите земји членки на ЕУ, таа се објавува со задоцнување до 2 години. Затоа секоја година се врши ревизија на податоците. Имено, последната референтна година податоците за даноци се пресметуваат користејќи ја SUT табелата за претходната година и во овој случај се користи клучот за дистрибуција изведен од последната достапна SUT табела. Во овој случај податоците за даноците се означуваат како „претходни податоци“. Распределбата на даноците се ревидира кога ќе стане достапна SUT табелата за референтната година и во тој случај податоците се означуваат како „дефинитивни податоци“.

Индикаторот е дел од сетот индикатори на Целите за одржлив развој (SDG) на ЕУ. Се користи за да се следи напредокот кон SDG 17 односно за ревитализирање на глобалното партнерство за одржлив развој. Помеѓу останатото, SDG бараат универзален, отворен, недискриминаторски и правичен мултилатерален трговски систем. Ваквиот трговски ситем треба да биде заснован на правилата на Светската трговска организација (WTO), како и на имплементација на бесцарински пристап и пристап без квоти на пазарот за најмалку развиените земји. На овој начин, уште еднаш се потенцира значењето на глобалната макроекономска стабилност и на поддршката на земјите во развој за остварување рамнотежа и одржливост на нивните биланси на плаќање.

Нема специфични цели.

- OECD/EUROSTAT

| МК НИ 068 Учество на даноците за животна средина во вкупните даночни приходи | EEA – Европска агенција за животна средина | нема еквивалент |

| UNECE – Економска комисија на Обединетите нации за Европа | нема еквивалент | |

| Каталог на индикатори за животна средина | 89 – Shares of environmental and labour taxes in total tax revenues | |

| SDG – Цели за одржлив развој | 17 – 17.50 Share of environmental taxes in total tax revenues |

|

| GGI – Индикатори за зелен раст | да | |

| Кружна економија | не |