Даноците поврзани со животната средина се фискални инструменти кај кои предметот и основата за оданочување претставува ресурс или резидуал (искажан во физичка единица) што има специфично и докажано негативно влијание врз рамнотежата во животната средина. Ваквото дефинирање го истакнува ефектот на овие даноци и нивното влијание врз трошоците за производство и цените на производите што имаат негативно влијание на животната средина.

Со терминот даноци за енергенти се опфаќаат даноците за производство на енергенти и енергетски производи што се користат за стационарни потреби или за сообраќај (оттука овие даноци се однесуваат и на горивото за сообраќај). Даноците за биогориво и за останатите видови енергија од обновливи извори се исто така вклучени во оваа категорија. Тука се вклучени и даноците што се плаќаат за залихи на енергетски производи.

Енергетските даноци претставуваат еден од четирите облици на даноци поврзани со животната средина. Другите три вида даноци за животната средина се: даноците за транспорт, даноците за загадување и даноците за користење природни ресурси (од нив се исклучени даноците за екстракција на нафта и гас). Даночната основа кај даноците за енергенти е ограничена на ставките што се однесуваат на енергетскиот сектор (во него се вклучени и даноците за CO2).

- милиони денари, %.

Каков е трендот на енергетските даноци и колкаво е нивното учество во вкупните приходи прибрани по основ на даноци поврзани со животната средина?

Даноците поврзани со животната средина во континуитет имаат многу мал удел во вкупните даночни приходи во нашата земја. Во таа смисла и даноците за енергенти немаат позначаен удел во вкупните даночни приходи во нашата земја. Но од друга страна, барем според нивото на приходи, тие се најзначаен сегмент од даноците поврзани со животната средина.

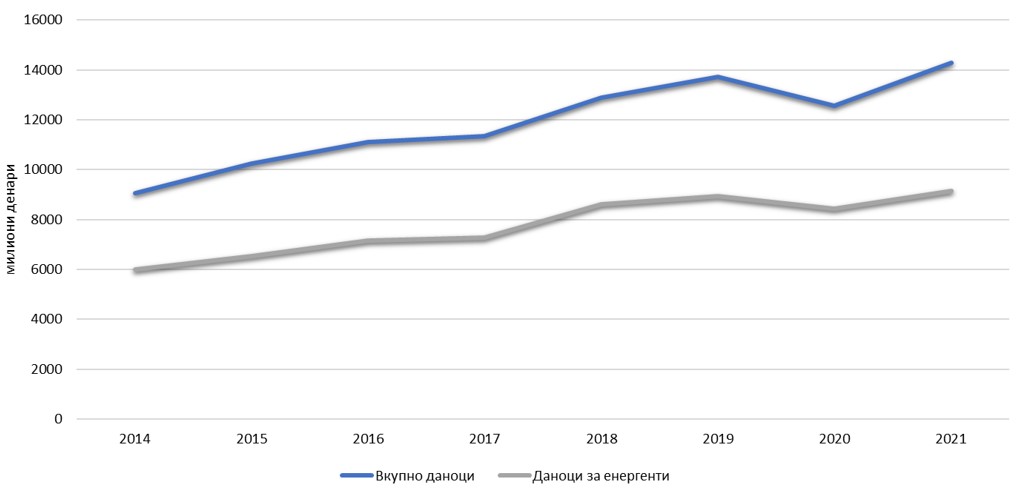

Временскиот период во кој се анализираат даноците за енергенти е 2014-2021 година кaко што е прикажано на Графикон 1. Во тој период, динамиката на приходите прибрани по основ на даноци за енергенти ја следи динамиката на приходите добиени врз основа на даноците поврзани со животната средина.

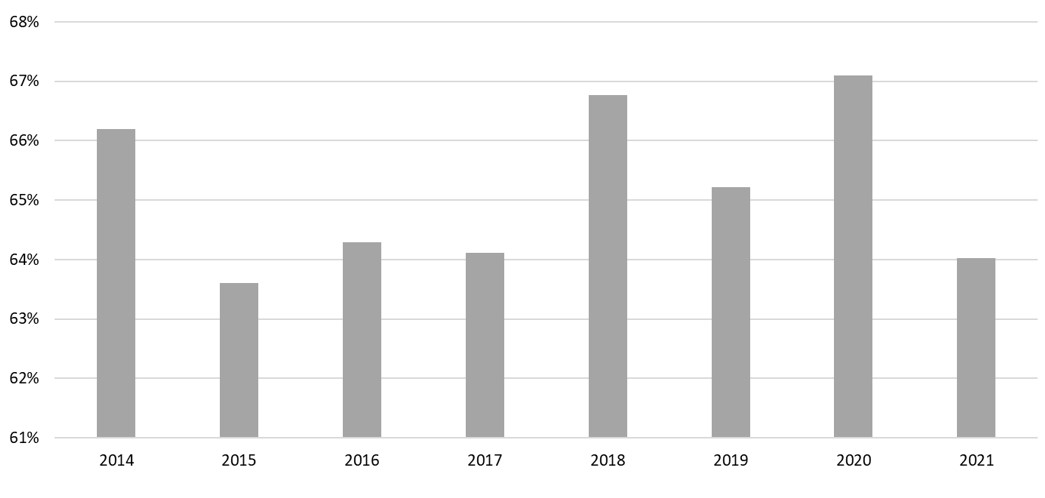

Во разгледуваниот период, 2014-2021 година, може да се нотира континуиран пораст на годишните приходи прибрани врз основа на даноците за енергенти.[1] Така, ако се споредат почетокот и крајот на периодот (2014 споредбено со 2021 година) ќе се регистрира пораст од 51,61 %. Од друга страна треба да се има предвид дека даноците за енергенти претставуваат најиздашен даночен облик меѓу даноците поврзани со животната средина. Имено, и покрај одредените варијации на годишно ниво, тие постојано обезбедуваат околу 2/3 од вкупните приходи на даноците поврзани со животната средина како што е прикажано на Графикон 2. Во овој контекст, годишните суми на приходи прибрани по основа на енергетските даноци партиципираат со: 66,19% (2014), 64,56% (2015), 64,50% (2016), 64,11% (2017), 67,36 (2018), 65,22% (2019), 67,29% (2020) и 64,02% (2021).

Од претходниот преглед, видливи се варијациите во учеството на даноците за енергенти во вкупните даноци поврзани со животната средина. Во периодот 2014-2017 учеството на даноците за енергенти опаѓа т.е. се намалува за 2,08 процентни поени (п.п.), а потоа во 2018 и 2020 година го доживува својот максимум со преку 67-процентно учество во вкупните даноци (67,36% и 67,29%). За жал, во последната анализирана година (2021) нивното учество е најмало во периодот (64,02%), со намалување од 3,27 п.п. во 2021 наспроти 2020 година.

Креаторите на соодветните политики е пожелно да применат адекватни фискални бенефиции (даночни и царински олеснувања) со цел стимулирање инвестиции во проекти кои придонесуваат за заштита на квалитетот на животната средина. Ова е посебно релевантно за преработувачката индустрија. На тој начин таргетираните економски субјекти индиректно ќе придонесат за намалување на загадувањето на животната средина.

Графикон 1. Даноци за животната средина (вкупно) и даноци за енергенти, во милиони денари

Графикон 2. Учество на даноците за енергенти во вкупните даноци за животната средина (%)

Опфат на податоци: excel

Извор на податоци: Државен завод за статистика

[1] Поради објективни причини, во анализираниот период не беше можно да се вклучи 2022 година. Имено, Државниот завод за статистика согласно повеќегодишната практика што е усогласена со меѓународните статистички договори, податоците за вкупните даноци за животна средина и за даноците за енергенти за 2022 година, ќе ги пресмета и ќе ги стави на располагање кон крајот на првиот квартал од 2024 година.

Согласно одредбите на Законот за животната средина, принципите „загадувачот плаќа“ и „корисникот плаќа“ претставуваат интегрални елементи на основните начела на заштитата на животната средина во Република Северна Македонија. Имено, субјектот што се јавува како загадувач на животната средина, е должен „да ги надомести трошоците за отстранување на опасноста од загадување на животната средина, да ги поднесе трошоците за санација и да плати правичен надомест за штетата причинета врз животната средина, како и да ја доведе животната средина, во најголема можна мера, во состојба како пред оштетувањето.“ (Закон за животната средина, „Службен весник на РМ“ бр. 53/2005, чл. 9) Исто така, „корисникот на природните богатства е должен да ги надомести трошоците за обезбедување на одржливиот развој, како и за санација на деградацијата на медиумите и одделните области на животната средина која настанала со користењето на природните богатства.“ (Закон за животната средина, „Службен весник на РМ“ бр. 53/2005, чл. 10)

Со помош на наведените начела се обезбедува извор за финансирање на мерките и политиката за заштита на животната средина. Така, во Законот за животната средина, поконкретно во делот за Финансирање, се потенцира дека средствата за финансирање на активности за поттикнување, зачувување, одржливо користење, заштита и унапредување на животната средина, како и за подготовка, спроведување и развој на програми и проекти за заштита и унапредување на животната средина, се обезбедуваат од надоместоците што ги плаќаат правните и физичките лица кои имаат извори што вршат загадување на животната средина односно ја загадуваат животната средина со користење производи и супстанции, потоа субјектите кои се корисници на природните богатства, оние кои ја оптоваруваат животната средина со отпадоци, итн.

Евидентирањето на даноците за енергенти се врши со помош на Сметките за даноци за животна средина. Овие сметки претставуваат основа за прибирање статистички податоци за јавните приходи прибрани по основ на даноци за животна средина, гледано според даночни обврзници. Даночни обврзници во овој случај се домаќинствата и компаниите (производните единици). Треба да се напомене дека домаќинствата во системот на Национални сметки имаат двојна функција: од една страна тие претставуваат потрошувачи на стоки и услуги, но од друга страна не смее да се занемари дека како извор на работна сила, тие се вклучуваат и во производството. Сепак, во статистичката практика, при изготвување на Сметките за даноци на животната средина, домаќинствата се набљудуваат првенствено како потрошувачки единици. Што се однесува до производните единици, тие претставуваат регистрирани економски субјекти (институционални единици) кои произведуваат добра и услуги и се распределени во соодветните оддели и сектори според Националната класификација на дејностите (НКД Рев. 2).

Индикаторот се користи за следење на напредокот кон ресурсно ефикасно општество врз основа на клучната тематска цел „добивање вистинска цена“ вклучена во специфичната тема „Трансформирање на економијата.“ Притоа, треба да се одбележи дека не постои цел која специфично адресира даноци на енергенти, но намерата на Европската Унија за ресурсно-ефикасно општетсво е дека е неопходна промена кон оданочување на негативните влијанија врз животната средина, вклучувајќи ги притоа и даноците за енергенти.

Во разгледуваниот период, 2014-2021 година, може да се забележи континуиран пораст на годишните приходи прибрани врз основа на даноците за енергенти (Графикон 1). Преку споредба на состојбите на почетокот и крајот на периодот (2014 vs 2021 година), ќе се открие дека тој пораст изнесува 51,61 %. Притоа, треба да се има предвид дека даноците за енергенти претставуваат најиздашен даночен облик меѓу даноците поврзани со животната средина. Така, и покрај одредените варијации на годишно ниво, тие постојано обезбедуваат околу 2/3 од вкупните приходи на даноците поврзани со животната средина (Графикон 2). Во овој контекст, годишните суми на приходи прибрани по основа на енергетските даноци партиципираат со: 66,19% (2014), 64,56% (2015), 64,50% (2016), 64,11% (2017), 67,36 (2018), 65,22% (2019), 67,29% (2020) и 64,02% (2021).

Од претходниот преглед, видливи се варијациите во учеството на даноците за енергенти во вкупните даноци поврзани со животната средина. Во периодот 2014-2017 учеството на даноците за енергенти опаѓа т.е. се намалува за 2,08 процентни поени (п.п.), а потоа во 2018 и 2020 година го доживува својот максимум со преку 67-процентно учество во вкупните даноци (67,36% и 67,29%). За жал, во последната анализирана година (2021) нивното учество е најмало во периодот (64,02%), со намалување од 3,27 п.п. во 2021 наспроти 2020 година.

За изготвување на Сметките за даноци за животната средина се користат податоци од Министерството за финансии, како и податоци од редовните статистички истражувања што ги спроведува Државниот завод за статистика.

Индикаторот го мери вкупниот износ на приходи врз основа на даноци за енергенти и тоа во милиони денари и за сите активности според Националната класификација на дејности (НКД) плус домаќинства, нерезиденти и нераспределени. Ова ја покажува големината на приходите врз основа на даноците за енергенти во апсолутни износи, за да го дополнат учеството на даноците за енергенти платени од секторот обврзник.

Треба да се напомене дека индикаторот го прикажува и процентот на даноци за енергенти во однос на седум сектори обврзници, во смисла на нивно учество во вкупниот износ на приходи добиени врз основа на даноците за енергенти. Овие седум сектори се: Домаќинствата, Индустријата (освен градежништво), Градежништвото, Трговијата на големо и трговијата на мало, и поправката на моторни возила и моторцикли, Транспортот и складирањето, Услугите (без Трговија на големо и трговија на мало, и поправка на моторни возила и моторцикли) и Земјоделството, шумарството и рибарството.

Нема специфични цели.

- OECD/EUROSTAT

|

МК НИ 069 Даноци на енергенти |

EEA - Европска агенција за животна средина |

нема еквивалент |

|

UNECE - Економска комисија на Обединетите нации за Европа |

нема еквивалент |

|

|

Каталог на индикатори за животна средина |

87 - Energy taxes Eurostat_t2020_rt300 |

|

|

SDG - Цели за одржлив развој |

17 - Partnership for sustainable development |

|

|

GGI - Индикатори за зелен раст |

да |

|

|

Кружна економија |

не |